2018年3月14日,国家发展改革委副主任、国家能源局局长努尔·白克力赴国务院扶贫办就光伏扶贫相关事宜与刘永富主任进行了会谈。

坚决打赢脱贫攻坚战是党的十九大确立的全面建成小康社会的三大攻坚战之一。“十三五”以来,国家能源局坚决贯彻中央决策部署,结合能源开发积极开展产业扶贫,积极开展光伏扶贫,形成了产业扶贫的有效途径和国家扶贫的有效方式。

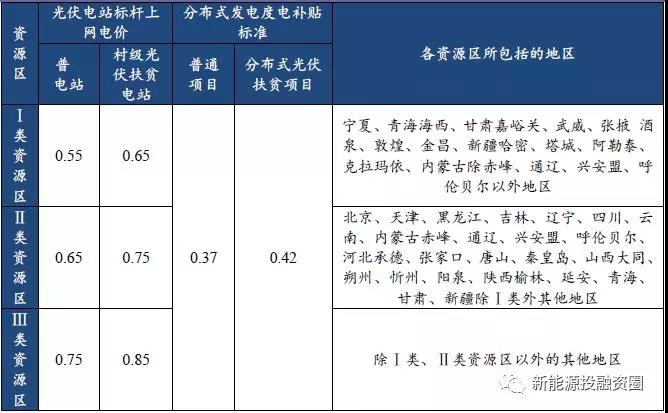

国家发改委在最新发布的《关于2018年光伏发电项目价格政策的通知》中指明根据当前光伏产业技术进步和成本降低情况,降低2018年1月1日之后投运的光伏电站标杆上网电价,Ⅰ类、Ⅱ类、Ⅲ类资源区标杆上网电价分别调整为每千瓦时0.55元、0.65元、0.75元(含税)。2018年1月1日以后投运的、采用“自发自用、余量上网”模式的分布式光伏发电项目,全电量度电补贴标准降低0.05元,即补贴标准调整为每千瓦时0.37元(含税)。

从通知的调价情况来看,电站标杆上网电价三类地区较2017年都降低了0.1元/千瓦时,下降幅度分别为15.38%,13.33%和11.76%。分布式补贴标准较2017年降低了0.05元/千瓦时,下降幅度为11.9%。调价的幅度明显小于之前的市场预期,也小于此前的意见稿提到的地面式标杆电价降幅0.15元/千瓦时和分布式降幅0.1元/千瓦时。

我们认为降补贴对于电站收益率的影响会向制造业传导,按照此前市场预期的降价幅度,制造业各环节将面临较为严峻的降本压力,那么企业之间的竞争加剧,厮杀将非常惨烈,而此次的降幅好于预期将会改善之前对于市场竞争环境加剧的预期,企业的降本压力也随之减少。但是,我们通过和意见稿的比较发现,意见稿中建议2018年全年降幅在0.15元/千瓦时,并按季度调整。那么根据意见稿的建议,上半年的调整幅度并没有超过0.1元/千瓦时,而正式稿中采取了全年都降0.1元/千瓦时。这样看来,虽然全年平均降本压力较小,但是上半年企业的降本压力仍然比较大,因此我们判断今年的市场或将先紧后松。

通知中还指明村级光伏扶贫电站(0.5兆瓦及以下)标杆电价、户用分布式光伏扶贫项目度电补贴标准保持不变。也就是说村级光伏扶贫电站的标杆电价依旧执行2017年的Ⅰ类、Ⅱ类、Ⅲ类资源区标杆上网电价每千瓦时0.65元、0.75元、0.85元(含税),而户用分布式光伏扶贫项目依旧执行0.42元/千瓦时的补贴。

我们认为从通知来看,政府非常重视扶贫民生问题,光伏扶贫作为国务院扶贫办“十大精准扶贫工程”之一,充分利用了贫困地区太阳能资源丰富的优势,通过开发太阳能资源、连续25年产生的稳定收益,实现了扶贫开发和新能源利用、节能减排相结合。此前国家也明确表示村级光伏扶贫电站不设规模上限,据扶贫办调研,满足光伏电站建设条件的贫困村全国约有5万个,村级扶贫电站的装机规模将有可能达到15GW,市场空间不容小觑。2018年政府对于光伏扶贫项目具有明显的政策倾斜,扶贫项目的装机将实现一定幅度的增长。

另外,从对村级光伏扶贫的项目规定单个规模上限(0.5兆瓦及以下)和电站标杆电价降价幅度以及对于整体规模限制程度来看,国家对于单个体量小,满足就近消纳的小规模和分布式电站有还依旧存在政策倾斜,分布式电站相对于地面式电站依然拥有较高的收益率和吸引力,因此我们认为2018年的分布式的表现将会依然靓丽,值得市场期待。

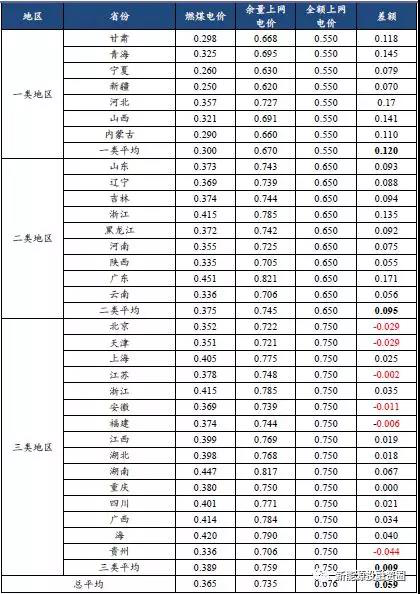

另外,就分布式的两种上网方式而言,按照最新的标杆电价,在大部分省份,“自发自用,余电上网”方式的电价已经高于全额上网的电价,Ⅰ到Ⅲ类地区的差额分别达到了0.120、0.095和0.009元/千瓦时,全国平均差额达到了0.059元/千瓦时,这说明“自发自用,余电上网”的模式的电价更高,更具用吸引力,这也是2018年我们更看好户用分布式的原因。余电上网与全额上网电价比较(元/千瓦时)见下表:

通知中一个最大的变化是电价的调价时间窗口,明确自2019年起,纳入财政补贴年度规模管理的光伏发电项目全部按投运时间执行对应的标杆电价。也就是说,从2019年开始将没有630抢装的概念,调价的时间窗口将全部集中在年末。这也意味着进入2018年的年度规模管理的光伏发电项目只有在2018年年底并网投运才能享受2018年的电价补贴政策,我们认为此举会加速进入2018年管理指标的光伏项目的并网速度,2018年的普通地面的装机需求或将超越市场预期。

|